Estimados clientes y amigos,

En la presente circular os informamos de las novedades fiscales en materia de sucesiones y donaciones publicadas por la Ley 17/2023, de 22 de diciembre, de Presupuestos de la Comunidad Autónoma de Aragón para el ejercicio 2024.

IRPF:

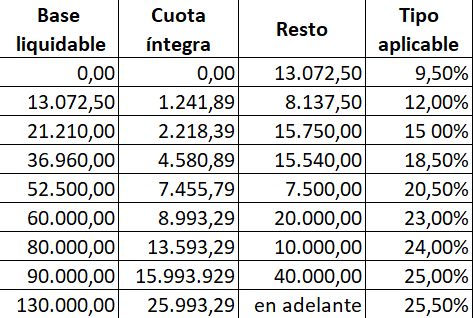

Con efectos desde 1 de enero de 2023 y vigencia indefinida se modifica la escala autonómica de IRPF. La Escala introducida por la ley Presupuestaria de Aragón:

De esta forma la escala consolidada, la autonómica más la estatal, queda para 2023 como se indica en el siguiente cuadro:

DEDUCCIONES AUTONÓMICAS EN IRPF

- Gastos en clases de apoyo o refuerzo

Se establece una deducción de la cuota íntegra autonómica por gastos en clases de apoyo o refuerzo, vigente desde 1/1/2024.

Podrán deducirse el 25% de las cantidades pagadas por clases de apoyo o refuerzo, en horario extraescolar, de las materias de Infantil, Educación Básica Obligatoria y Formación Profesional Básica, desarrolladas o impartidas tanto en los propios centros educativos como en centros externos, sean públicos o privados, así como las cantidades abonadas a personas físicas, dadas de alta en el correspondiente epígrafe del Impuesto sobre Actividades Económicas (IAE), en contraprestación por las clases particulares impartidas sobre dichas materias.

El importe de la deducción será el 25% de las cantidades satisfechas con los siguientes límites y condiciones:

- En las declaraciones conjuntas:

- En el supuesto de contribuyentes que formen parte de una “familia numerosa” y la cantidad resultante de la suma de la base imponible general y de la base imponible del ahorro no supere los 40.000 euros: hasta un máximo de 300 euros por descendiente.

- En el supuesto de contribuyentes no integrados en una “familia numerosa” y la cantidad resultante de la suma de la base imponible general y de la base imponible del ahorro no supere los 25.000 euros:

- Cuando la suma de bases imponibles no supere los 12.000 euros: hasta un máximo de 200 euros por descendiente.

- Cuando la suma de bases imponibles se sitúe entre 12.000,01 y 20.000 euros: hasta un máximo de 100 euros por descendiente.

- Cuando la suma de bases imponibles se sitúe entre 20.000,01 y 25.000 euros: hasta un máximo de 80 euros por descendiente.

- En las declaraciones individuales:

- En el supuesto de contribuyentes que formen parte de una “familia numerosa” y la cantidad resultante de la suma de la base imponible general y de la base imponible del ahorro no supere los 30.000 euros: hasta un máximo de 300 euros por descendiente.

- En el supuesto de contribuyentes no integrados en una “familia numerosa” y la cantidad resultante de la suma de la base imponible general y de la base imponible del ahorro no supere los 12.500 euros:

- Cuando la suma de bases imponibles no supere los 6.500 euros: hasta un máximo de 100 euros por descendiente.

- Cuando la suma de bases imponibles se sitúe entre 6.500,01 y 10.000 euros: hasta un máximo de 80 euros por descendiente.

- Cuando la suma de bases imponibles se sitúe entre 10.000,01 y 12.500 euros: hasta un máximo de 50 euros por descendiente.

- La deducción resultante de la aplicación de los apartados anteriores deberá minorarse, por cada descendiente, en la cantidad correspondiente a las ayudas percibidas, en el período impositivo de que se trate, de la Administración de la Comunidad Autónoma de Aragón o de cualquier otra Administración pública que cubran la totalidad o parte de los gastos señalados en el apartado 1.

- Para la aplicación de la presente deducción, solo se tendrán en cuenta aquellos descendientes que den derecho a la aplicación del mínimo por descendientes en el artículo 58 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de otras leyes reguladoras de impuestos.

- A los efectos de lo dispuesto en este artículo, el concepto de familia numerosa es el establecido por la Ley 40/2003, de 18 de noviembre, de Protección a las Familias Numerosas.

- La deducción corresponderá a quien haya satisfecho las cantidades destinadas al pago de las clases de apoyo o refuerzo. No obstante, si se trata de matrimonios con el régimen económico del consorcio conyugal aragonés o análogo, las cantidades satisfechas se atribuirán a ambos cónyuges por partes iguales.

- La acreditación documental del gasto deberá realizarse mediante factura o cualquier otro medio del tráfico jurídico o económico admitido en Derecho.

- Deducción de la cuota íntegra autonómica por gastos en formación para la autonomía y la vida independiente de menores con discapacidad.

Con características similares a la deducción de la cuota íntegra autonómica por gastos en clases de apoyo o refuerzo, se establece una deducción de las cantidades destinadas al pago de actividades de formación dirigidas al fomento de la autonomía y de la vida independiente de los descendientes menores de edad con una discapacidad igual o superior al 65 por 100. Esta deducción es también del 25% siendo los límites y condiciones similares a los anteriores.

IMPUESTO SUCESIONES Y DONACIONES EN ARAGON

Impuesto Sucesiones, se establece una nueva bonificación a partir del 1 de enero de 2024 del 99% (art. 132.12) en la cuota tributaria en la adquisición “mortis causa” por descendientes del causante menores de veintiún años.

En el Impuesto de Donaciones: se mejora las reducciones y bonificaciones propias con efectos desde 1 de enero de 2024 y vigencia indefinida:

- Se incrementa el porcentaje de bonificación aplicable del 65% al 99% para las donaciones a favor del cónyuge, ascendientes y descendientes mayores de 21 años, con el límite de 500.000 euros en los cinco años anteriores.

- Para los descendientes menores de 21 años, se introduce una nueva bonificación para las adquisiciones lucrativas, también del 99% pero sin límite alguno. Será requisito necesario para la aplicación de esta bonificación que la autoliquidación correspondiente a la donación se presente dentro del plazo para el pago del impuesto en período voluntario.

- Se suprime el requisito de que el patrimonio preexistente del donatario debe ser inferior a 100.000 euros para que resulte de aplicación la reducción del 100% en donaciones a favor del cónyuge y de los hijos del donante, manteniéndose el límite de 100.000 euros en los últimos cinco años.

IMPUESTO SOBRE EL PATRIMONIO

Con efectos desde 1 de enero de 2023 y vigencia indefinida, se modifica el artículo 150-2, con la siguiente redacción: «Artículo 150-2. Mínimo exento.

En el supuesto de obligación personal por el Impuesto sobre el Patrimonio, la base imponible se reducirá, en concepto de mínimo exento, en 700.000 euros.»

DISPOSICIÓN ADICIONAL SEGUNDA. REQUISITOS DE LAS ENTREGAS DE IMPORTES DINERARIOS PARA LA APLICACIÓN DE DETERMINADOS BENEFICIOS FISCALES.

Las deducciones en la cuota íntegra autonómica del Impuesto sobre la Renta de las Personas Físicas por las cantidades satisfechas derivadas de los gastos por los que los contribuyentes tengan derecho a la aplicación del correspondiente beneficio fiscal quedan condicionadas a que el pago de dichos gastos se realice mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades financieras.

El equipo de Sagasta Asesores espera que esta información sea de vuestro interés, y quedamos a vuestra disposición para ampliaros o aclararos cualquier extremo.

No te quedes con dudas.

En Sagasta Asesores las aclararemos todas

Llámanos o visita nuestra web para conocernos mejor.